미혼 남성과 여성의 자산상태와 돈의 쓰임새 차이 읽어볼만한글2008. 3. 4. 20:17

“건강진단 한다고 하지만, 지금 하고 있는 것은 질병진단입니다.”

라디오에서 한 의사 칼럼리스트가 주장한 말이다. 그는 질병진단은 현재의 질병상태를 점검하는 것이고, 이는 과거로부터 현재까지의 몸 상태를 말해 주는 것이라고 한다. 그러나 이것보다 더 중요한 것은 현재 상태로부터 앞으로 어떻게 몸이 유지되거나 나아질 것인지를 가늠할 건강진단이라는 것이다.

여기까지 들었을 때 딴 생각을 하게 되어 건강진단이란 무엇인지 정확히 듣지 못했다. 글을 쓰면서 내 나름대로 생각해 보았다. 비만정도, 치아 건강상태, 식습관, 담배와 술 애용정도, 잠자는 습관, 운동습관, 대충 이런 것들이 떠올랐다. 그리고 빼놓을 수 없는 것이 있으니, 인생관과 대인관계다. 나이가 들어가면서 인생철학이 편협하고, 대인관계 특히 부부를 포함한 가족관계를 잘못하면 속병 들고 남보다 빨리 늙는다.

질병진단과 건강진단이란 주제를 내가 하고 있는 가정 재무설계에 비교해 보았다. 고객의 자산상태를 보면 그가 살아온 내력을 짐작할 수 있다. 질병진단에 해당된다. 또 고객의 돈 쓰임새를 보면 그의 앞날이 내다보인다. 건강진단에 해당된다.

질병진단과 건강진단 / 자산상태와 돈 쓰임새

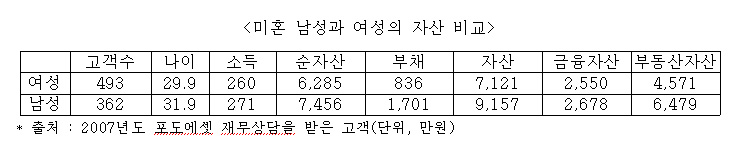

2007년도에 포도에셋 재무상담을 받은 고객들 가운데서 미혼들만의 통계수치를 정리해 보았다. 평균나이는 여자가 29.9세이고 남자는 두 살 더 많은 31.9세다. 군 복무기간의 여향인 듯하다. 소득은 각각 260만원과 271만원으로 크게 차이나지 않는다. 그런데 순자산은 남성이 여성보다 약 20% 정도 더 많다. 그렇다면 상담을 받은 시점까지 남성들이 여성보다 재무활동을 더 건전하게 한 것일까?

별로 그렇지 않을 것이라는 느낌도 있고 해서 세부수치를 살펴보았다. 남성과 여성의 금융자산은 2,600만원 전후로 별 차이가 없다. 그런데 부동산자산은 여성이 4,571만원인데 비해, 남성은 여성보다 약 42%나 더 많다. 당연히 부채는 남성이 여성보다 월등히 많고, 그것을 감안하더라도 순자산 차이는 결국 부동산자산 차이에서 나는 것이다. 이 부동산자산 차이는 어디에서 생긴 것일까? 아마도 결혼 때 대부분 남성이 집을 마련하는 현실을 생각해 본다면, 부모로부터 미리 지원받은 것이 반영된 결과라는 느낌이 든다.

자산은 현재까지의 모습, 현금흐름은 미래 모습

앞으로 모습을 가늠할 현재의 지출구조를 보면 미혼여성이 훨씬 양호하다. 가장 눈에 띄는 수치는 저축률이다. 여성은 소득대비 35.7%인데 반해 남성은 겨우 23.4% 밖에 되지 않는다. 무려 12% 이상이나 차이난다. 남성이 지출구조에서 여성보다 큰 부분을 찾아보았다.

당연한 얘기지만, 대출이 많으니까 대출상환액이 많다. 소비성지출에서는 거의 대부분 항목이 남성이 많다. 특히 많은 항목은 교통통신비와 문화교제비다. 많이 돌아다니고 먹고 마신다는 뜻이다. 데이트 비용을 남성이 더 많이 낸다는 것도 일부 반영될 것이다. 어디에 썼는지 모르는 ‘새는 돈’ 역시 남성이 더 많다. 이 역시 결국 소비성지출이다.

“지출내역만 받아봤을 때는 남자분인 줄 알았어요.”

언젠가 후배 재무상담사가 한 말이다. 옷이나 화장품에 돈을 잘 쓰지 않는 미혼여성 고객을 두고 한 말이었다. 여성이 남성보다 유일하게 많이 쓰는 항목이 통계에서 보는 것처럼 옷값이다. 절대 금액면에서도 두 배 이상이다.

여기서 가장 중요하게 봐야 할 수치는 저축률이다. 이 저축(투자 포함)이 쌓여 미래 종자돈이 되는 것이고, 미래 행복을 지켜주는 자산이 된다. H회사에 한미정(27세, 가명)씨는 소득은 위 여성평균과 비슷하다. 그런데 소비성지출은 미혼여성 평균 127만원보다 훨씬 적은 95만원이다. 그렇지만 친구들에게 인심을 쓰며 사는 편이라고 한다(본인 ‘친구들 만나면 잘 쏴요.’라고 표현했다).

평균소득과 평균지출을 점검해 보니 남는 소득(새는 돈일 수도 있고 통장에 쌓인 돈이라고 볼 수도 있다)이 43만원이나 된다. 이것을 중기와 장기저축으로 설계해 보았다. 저축률이 60%로 높아졌다. 이렇게 미혼 때와 자녀가 없는 신혼초가 저축률을 높일 수 있는 가장 좋은 시기다.