펀드열풍 3년의 빛과 어둠 읽어볼만한글2008. 6. 6. 07:30

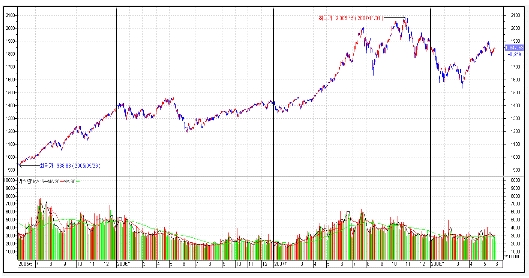

위의 그래프는 직전 3년간의 종합주가지수(KOSPI) 일봉챠트이다. 한 눈에 보이듯이 2005년과 2007년에는 상승장, 그리고 그 사이 2006년에는 횡보장의 모습을 쉽게 알 수 있다. 필자의 견해로는 국내 펀드시장의 대중화는 2005년 하반기에 시작되었다. 그동안 1,200포인트 미만에서 형성되었던 박스권을 탈출하면서부터인것같다.

지난 4월말기준으로 적립식펀드의 규모가 70조원을 넘어섰다. 단순히 현 시점 71조원규모인 국내주식형펀드의 순자산액이 3년전 국내주식형펀드 13조원의 5배가 넘는 수치라는것을 보면 펀드가 얼마나 대중화되었는지 쉽게 알 수가 있을 것이다.

그럼 과거 3년 펀드투자로부터 우리가 얻은 것은 무엇일까?

* 첫 번째 교훈 - 펀드의 특성을 제대로 알자

2005년 펀드 수익이 각종 언론에 보도되면서 그동안 예적금에 묻어두었던 자금들이 펀드로 대거 유입되었다. 이른바 ‘펀드광풍’으로 ‘묻지마투자’가 시작되었다. 하지만 2006년 2월부터 지속적으로 하락과 상승을 거듭하는 횡보장을 걷게되면서 큰 수익을 기대했던 펀드투자자들의 첫 번째 경험치를 상승시키는 효과를 가져왔다.

즉, 펀드상품은 기대수익도 높지만 반면에 위험률도 높은 그리고, 일정기간의 투자기간을 필요로하는 상품임을 인지하게된다. 하지만 이러한 문제를 실적배당형상품 특징인 개인투자에 대한 책임보다는 금융기관의 불성실한 판매태도에 더 무게가 있음을 판매사는 알아야할 것이다.

* 두 번째 교훈 - 펀드도 분산투자하라

2006년말 펀드계의 단연 최고 화두는 차이나펀드였다. 2006년 국내펀드를 찾았던 투자자는 연말에 겨우 원금회복, 또는 마이너스인 상황에서 차이나펀드는 60%이상 수익이 발생, 너무나 매력적인 시장으로 보였기 때문이다. 이로 인해 국내에 대한 관심이 자연스레 해외로, 특히 중국과 인도, 베트남으로 엄청난 자금이 유입되면서 뒤늦게 가입한 투자자는 다시 마이너스의 늪으로 빠져들었다. 해외펀드가입의 가장 큰 이유는 수익이 아니라 분산차원이라는 두 번째 경험치를 높이는 효과를 가져왔다.

이는 해외뿐만 아니라 국내펀드 투자에서도 마찬가지였다. 3주만에 4조가 모인 인사이트펀드의 경우 미래에셋운용사에 대한 기대수익이 높았다는 문제보다는 이른바 펀드 몰빵투자라는 부분이 더 큰 문제로 지적되고있다.

* 세 번째 교훈 - 장기투자하라

적립식펀드가 보편화되면서 간접투자, 장기투자가 보편화추세다. 이는 투자자 입장에서나 운용사 입장에서 서로 리스크를 줄이는 좋은 방법이다. 아무리 전망이 밝은 시장을 찾아도 ‘서브프라임’이나 ‘9.11’과 같은 체계적 위험이 발생하면 누구도 어쩔 수 없는 상황이다.

이러한 이유들로 장기투자가 필요하다. 이제 과거의 경험상으로 몇 개월 또는 몇 년 투자로 수익이 발생하지 않을 수 있음을 알게된것이다. 하지만 아직도 인사이트펀드나 차이나펀드의 경우 가입 후 채 6개월이 되기 전 엄청난 마이너스수익률을 보이자 대량환매가 일어나는 것을 보면 아직도 장기투자가 제대로 정착되지않는 면들을 볼 수가 있다.

이제 국내의 펀드투자자는 갈수록 현명해지고있다. 이젠 핵심펀드와 위성펀드로 포트폴리오를 구성하는 것은 기본이고, 수수료와 보수 또한 꼼꼼히 비교하며 펀드를 구매하는 것 또한 너무나 당연스럽게 생각한다. 하지만 지난 3년간의 펀드경험에도 불구하고 아직도 경계해야할 부분이 몇 가지 남아있다.

1. 과거의 높은 수익률, 이제는 잊어야한다.

과거 50%이상, 높게는 90%정도까지 높은 수익률을 보였던 펀드가 있었다. 국내에서도 있었고, 해외에서도 있었다. 하지만 이는 특정시기, 특정국가에서 일시적으로 나타난 현상이다. 이를 염두해두고 기대수익률을 높게 책정하는 것은 펀드 투자실패의 전형적인 사례이다.

2. 하락장도 펀드투자기간에서 염두해야한다.

펀드대중화시대 이후에 주식시장을 보면 상승장과 횡보장의 연속이었다. 아직 경험하지못한 시기는 하락장이다. 몇 달 동안의 하락기를 경험하기는 했지만, 이를 하락장으로 보기는 어렵다. 1년이고 2년이고 지속적으로 빠지는 하락장도 언젠가는 경험하게 될 것이다. 좀 더 긴 안목의 장기투자를 생각해 볼 시기이다.

3. 펀드는 투자자산의 일부이다.

모든 투자를 펀드로만 구성한 가정들이 있다. 너무나 위험한 생각이다. 투자는 기본적으로 목적과 기간을 설정해 이에 맞게 운용하는게 정석이다. 과거의 펀드 성적이 좋았다고 단기간에 사용할 자금까지 펀드로 운용하는 경우를 종종 발견하는데, 안정적인 예적금도, 비상자금을 넣어두는 CMA도 투자자산의 일부임을 명심해야할 것이다.

조천수

포도에셋/개인재무상담사

TEl 02-562-1940 Mobile 017-655-3199 Email tiger@phodo.com